Você sabe como surgiu o Tesouro Direto?

Até 2002, pessoas físicas não podiam negociar títulos públicos federais diretamente com o Tesouro Nacional.

Isso porque o Tesouro Nacional só negociava com grandes investidores.

Mas quem eram esses grandes investidores?

Investidores pessoa física com muito dinheiro? Não! Eram grandes investidores institucionais. Ou seja, bancos ou os fundos de investimento que compravam esse ativo para colocar em suas carteiras.

É válido lembrar de que isso acontece até hoje. No entanto, após 2002, o Tesouro Nacional e a B3 lançaram o Programa Tesouro Direto.

Programa Tesouro Direto

Esse programa tem o objetivo de democratizar o acesso aos títulos públicos. Além disso, oferece a possibilidade de investidores pessoas físicas diversificarem seus investimentos.

Desse momento em diante, tais investidores começaram a ter acesso aos títulos de uma forma mais acessível, a partir de R$ 30,00. Mas, isso só foi possível porque eles começaram a ser negociados também de forma fracionada.

Por exemplo: o investidor pode adquirir 0,10% de um título que era negociado no valor de R$ 10.000,00.

Olha que interessante!

Dessa forma, além de negociar diretamente do Tesouro Nacional, o investidor passou a poder comprar uma fração deles. Então, isso se tornou muito viável.

Mas o que são títulos públicos?

O governo, pela figura do Tesouro, emite títulos, uma vez que ele precisa de recursos para financiar suas atividades.

Quais atividades? Saúde, educação, segurança, entre outras.

Pelo fato de a sua receita gerada não ser suficiente para financiar tais atividades, ele busca complementá-la por meio da emissão de títulos da dívida pública federal.

Então, podemos dizer que ao comprá-los, estamos emprestando nosso dinheiro ao governo. Além disso, por esse empréstimo vamos receber nosso dinheiro corrigido a uma taxa de juros, o que gera a rentabilidade.

Qual a vantagem em ter títulos públicos na sua carteira?

Como os títulos têm uma data para começar e uma data para acabar, se o investidor esperar até o seu vencimento, recebe o rendimento que foi previamente negociado. Esse rendimento pode estar atrelado a uma taxa prefixada, pós-fixada ou híbrida.

Taxas do Tesouro Direto

- Taxa pós-fixada, que acompanha a variação da taxa SELIC, ou seja, a taxa básica de juros.

Por exemplo: Tesouro pós-fixado SELIC (antiga LFT).

- Taxa pré-fixada, que é fixada na hora da compra.

Por exemplo: Tesouro prefixado (antiga LTN).

Nesse caso, você compra hoje e vai ter uma taxa pré-fixada negociada ao ano até o vencimento.

Quanto é essa taxa? Depende do momento que o Tesouro está emitindo. Já tivemos taxa de 16% ao ano, 20% ao ano e, hoje, está em torno de 8% ao ano.

- Taxa híbrida (taxa pré e pós).

Por exemplo: A NTN-B paga o IPCA, a inflação oficial do Brasil, que é uma taxa pós (já que não sabemos como ela estará daqui 1 ano) + mais uma taxa pré.

Em resumo, o Tesouro Direto permite a compra de títulos públicos por investidores pessoas físicas com valores baixos. E, além disso, oferece a mesma rentabilidade que é oferecida aos grandes investidores institucionais.

Custos

É válido lembrar de que ao investir no Tesouro Direto podemos nos deparar com alguns custos.

- Taxa de custódia: cobrada pela B3 para fazer a custódia dos ativos. Atualmente a taxa é de 0,25% ao ano que é cobrada semestralmente (0,125% no 1º dia útil de janeiro e 0,125% 1º dia útil de julho).

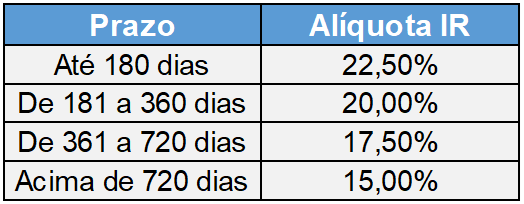

- Imposto de renda: cobrado sobre a rentabilidade obtida nos títulos. O valor desse custo segue a tabela regressiva da renda fixa.

- IOF: cobrado sobre a rentabilidade, caso o investidor resgate seus investimentos nos primeiros 30 dias.

Tesouro Direto: a Renda Fixa na sua Mão

Quer saber mais sobre como investir no Tesouro Direto? Clique aqui e conheça o nosso curso Tesouro Direto: a renda fixa na sua mão.

Neste curso, você vai aprender de forma profunda as principais características dos títulos públicos federais. Além disso, vai aprender a montar a sua carteira de investimentos em renda fixa de forma mais eficiente.

Rafael Bumbeers: Graduado em Ciências Econômicas pela Universidade São Caetano do Sul. É certificado CPA-20 e CEA. Atualmente é Especialista de Investimentos e Treinamentos na BS2 Hub e professor em preparatórios para certificações do mercado financeiro.

Adicionar comentário